■原価を下げる方法は■

いまから話すことは、わたしがトヨタ生産方式などの原価低減活動のなかで実感し

たことである。社内のみならず、お客さまや仕入先までスルーで改善に取り組んでい

たとき、ふと…、気のついたことがあった。それは一〇数年も前から、改善仲間との

議論、また講義や現場での指導で話しあっていたことだった。

まず、「物の原価」というのはどういう構成(項目)になっているか、について考

えてほしい。

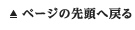

最終組立をしている企業なら、〈部品費〉〈労務費〉〈設備償却費〉〈光熱費〉な

ど直接生産にかかわるもの、それに開発、営業、社員給与も含めた〈間接費〉〈物流

費〉や福利厚生など〈一般管理費〉と呼ぶものがある。

トヨタ生産方式やジャストインタイムを導入して無駄を省き、生産性向上をはかる

狙いは、おもに直接生産にかかわる「労務費低減」をめざしている。たいていの会社

の労務費は、全体の一割から二割程度である(図1参照)。

ところで、無人化をすると設備費は増大するのに、コストダウンは二割ほどにしか

ならないように見える。

この数字を示されると「なんだ、たいしたことないや!」と思われるかもしれない。

さらに「たった二割程度の範囲でしか改善活動しないのか…」と、間接部門の社員か

らは冷ややかに見られるかもしれない。ましてトヨタ生産方式やジャストインタイム

の導入時には、製造原価の高い要因をつくっている無駄とは製造現場にしかないよう

な物言いが、製造関連以外の部署からよく聞こえてくるものだ。

こうした誤解は早めに解きたいが、もう少しこの話題を先に進めていきたい。

■労務費は自分の企業だけに発生するのではない■

つぎに同じく原価項目である部品費を見てみよう。

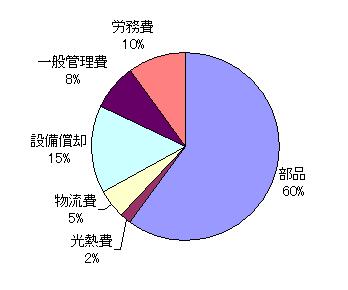

まず、部品を最終組立メーカーに納入する部品メーカーの原価構成を考えなければ

ならない。とうぜんであるが、部品メーカーにも最終組立メーカーと同様に、部品を

つくるための材料費、労務費、設備償却費、光熱費や一般管理費などがある。比率に

は差があるかもしれないが、項目は同じようなものである。

そうすると、部品メーカーにも労務費が二、三割ほどあることを理解できるはずだ。

これは最終組立メーカーまで戻ると労務費の比率が大きくなることを意味している。

このように見てくると、部品メーカーへ材料を納入しているメーカーについても考

慮する必要があることがわかる。材料が鉄ならば鉄鋼メーカーとなり、原価構成も同

じように鉄鉱石である原料費、労務費、設備償却費、一般管理費など同じ項目となる。

ここでもやはり労務費がカウントされている。鉄鋼メーカーの労務費を加味すると、

最終的な労務費の比率はさらに大きくなる(図2参照)。つまり、単純に最終組立メー

カーの〈部品費〉と括ることはできないのだ。

まだある。設備を見てみよう。

設備メーカーの原価構成は、設備を構成する部品費、それを組み立てる労務費、加

工する労務費、設備償却費など同様に変わらない。部品の原価構成にしろ同じ展開に

なるため、〈設備費〉といってもやはり単純には括れない。元の最終組立メーカーま

で戻して合算すると、労務費がかなり大きくなることは自明である。

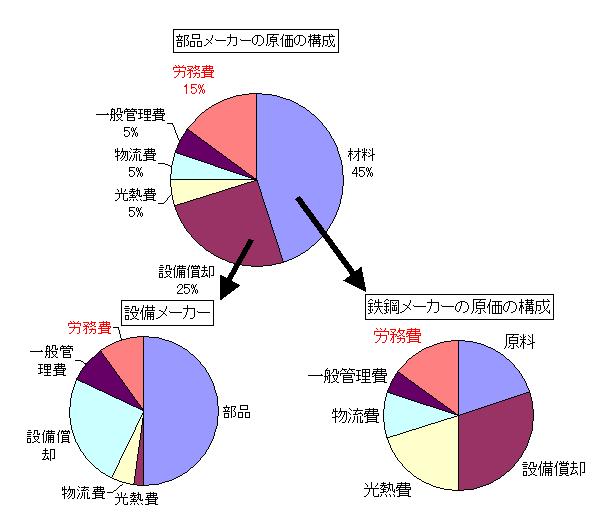

もうおわかりであろうが、この考え方でほかの経費も見てくると、〈労務費〉は、

最終組立メーカーの「たかだか二割か」とは言っていられないのである。

ついでながら記すと、光熱費も発電所の燃料費、設備、労務費など同様な項目で原

価構成するし、物流費もしかりである。運転手の労務費はもちろんのことトラックも

設備なのでトラックを組み立てたり、その部品に関しても労務費が発生している。こ

れらも累積すると労務費の値が大きくなることは言うまでもない。

一般管理費となる開発費、生産管理費、販売費、購買費、宣伝費など間接部門(社

長、経営者、人事、勤労、営業、設計、購買、サービス等々)で発生している費用の

ほとんども労務費と同じ人件費である。生産にかかわっている直接の作業者だけが労

務費(人件費)を発生しているのではない。

福利厚生といっても、年金(将来もらえるかどうかわからないが)と医者や製薬会

社の収入になる健康保険にしろ、結局のところ人件費になるのである。

■原材料は元はタダ■

この見方で原材料まで確かめてみよう。

さて、モノの構成要素を見ると、鉄をつくるモノは鉄鉱石、アルミをつくるモノは

ボーキサイト、ICやセラミックをつくるモノはシリコン、樹脂をつくるモノは石油、

布をつくるモノは植物や羊動物、木をつくるモノはとうぜん、森林という原材料にな

る。

建物を構成しているコンクリートも石灰と砂だし、電気だって発電所のボイラー、

ターピンそして送電線も鉄である。燃料の石油、石炭、天然ガス、原子力のウランも

自然に埋まっているものである。

これらは地球に埋まっていたり、生えていたり、漂っていたりして、われわれの必

要とする資源となる。すべて自然からの恵みであり、元は「タダ」ということだ。あ

らゆる物質は地球という惑星の構成からなっており、神さまが値札をつけて埋め隠し、

資源の値段を決めているわけではない(図3参照)。

ということは原価のすべてが「人件費」ということになる。つまり人がおこなう仕

事に無駄が多ければ多いほど原価は高くなるし、無駄を削減すればするほど安くなる。

極端にいうと、原価は〈ゼロ円〉にもなるし無限に高くにもなるという理屈だ。しか

し、人手がまったく掛からない商売が可能かというと、これはほとんど現実的ではな

い。

とうぜん企業側は、人件費レートの安い地域に着目することになる。レートの安い

ところで鉄鉱石を掘り、製鉄機械をつくり、そこで加工して部品をつくり、組み立て

ると、はたしてクオリティーの高いものが生産できるかどうかは別としても、原価は

何でも安くなる。レートはその地域の生活水準で決まるため、わが国の各メーカーが

以前から進出している東南アジア諸国や中国での工場設置は、原価低減活動の一環と

して活用することになる。

ただし、単に製造現場だけの人件費を考えて原価低減したのでは必要十分とは言え

ない。原価低減活動をとおして、人のおこないの無駄を省く能力をつけることが試さ

れる。そうした力をつけて、部品メーカーが労務費の低減活動をすれば部品は安くな

る。設備も同じで無駄な作業を改善する能力がアップすると設備の無駄な部分を見つ

ける力もつく。それは設備を安く購入する目利き力がつくことであり、ひいては自力

で安く製造することを可能とするものでもある。

もちろん、無駄を省くことは製造現場だけの活動にたいするものではない。間接部

門の社員がおこなう仕事(作業の流れ)にもこの無駄を省く力を発揮すれば、給与水

準の高い部署であるために原価低減の効果は大きいものとなる。一般にはトヨタ生産

方式,ジャストインタイム,6σといった言葉で活動を表現しているが、わたしにとっ

てはどのような呼び方でも構わない。

要するに、「原価はモノで決まるのではなく、原価は人の無駄で決まる。元はすべ

てタダである」ということを、しっかり覚えておきたい。

◇

ここからは、少し余談になるが、結局、原価というのは人がおカネを発明したころ

から発生している。むかしは物々交換であったが、欲しいモノが交換する場所にない

とせっかく持ってきたモノを持ち帰るはめになる。そんなことは面倒だし、腐るもの

なら持って帰れもしない。そこで基準となる価値を表現するためにおカネを発明した。

どうやら最初のおカネは、カネをモノとして扱えるよう、また盗まれにくくするた

めに重くて大きな石であったようだ。しかし携帯性に不便なため、やがてきれいに細

工した貝殻を使いだしたが、模造品がつくられるという問題も生まれた。そこで模造

を防止するためと、交換性も上げるということから「貨幣」を発明した。さらに世界

中で通用するようにと金(ゴールド)を用いるようになった。

時代が下って、基軸通貨のアメリカ・ドルは貨幣価値を金と交換可能にしたり、つ

ぎに石油とリンクさせたり、遂には軍事(アメリカは絶対占領されないし崩壊しない

という保証による)にくっつけたりと、だんだんモノから離れた価値でおカネが保護

されるようになった。そのためにとうとう数字という情報のみで、おカネのやりとり

ができるようになった。身近なところでは給料の銀行振込がそのはじまりである。